ご相談ください

インボイス制度スタート

悩ましいインボイス制度への対応策?

改正電子帳簿保存法が施行

義務化された「電子取引」の電磁保存方法とは?

ふるさと納税

その仕組みと実践方法を教えます。

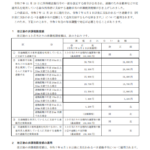

相続税の課税割合が年々増加

事前対策はお早めにご相談ください。

キャッシュレス納税

国税、地方税とも、ダイレクト納付やスマホ納付が可能に

出演動画の紹介

2022年1月

㈱フリーウェイジャパン公式チャンネル

2020年2月

「板橋人図鑑」

トピックスブログ

- 相続税の課税割合が10%台に到達

令和7年12月、国税庁より令和6年分相続税申告事績(統計数値)が公表されました。 平成27年に基礎控除が4割カットとなり、課税割合(申告書提出被相続人数/被相続人数)が前年の4.4%から一気に8.0%と2倍近くに跳ね上が […]

令和7年12月、国税庁より令和6年分相続税申告事績(統計数値)が公表されました。 平成27年に基礎控除が4割カットとなり、課税割合(申告書提出被相続人数/被相続人数)が前年の4.4%から一気に8.0%と2倍近くに跳ね上が […] - 税制改正大綱が公表

12月19日、与党(自由民主党&日本維新の会)から、令和8年度税制改正大綱が公表されました。毎年12月中に公表され、年度末までに法律として成立させる税制改正の骨格をなすものです。 税制調査会がまとめるものですが、そのとき […]

12月19日、与党(自由民主党&日本維新の会)から、令和8年度税制改正大綱が公表されました。毎年12月中に公表され、年度末までに法律として成立させる税制改正の骨格をなすものです。 税制調査会がまとめるものですが、そのとき […] - 通勤手当の非課税限度額改正

通勤手当の非課税限度額が改正されました。ただし、自動車や自転車などを使用している社員に対するものについてです。 11月20日に施行されましたが、4月以後の通勤手当に適用されますので、年末調整における対応が必要となります。

通勤手当の非課税限度額が改正されました。ただし、自動車や自転車などを使用している社員に対するものについてです。 11月20日に施行されましたが、4月以後の通勤手当に適用されますので、年末調整における対応が必要となります。

事務所の特徴