ご相談ください

インボイス制度スタート

悩ましいインボイス制度への対応策?

改正電子帳簿保存法が施行

義務化された「電子取引」の電磁保存方法とは?

ふるさと納税

その仕組みと実践方法を教えます。

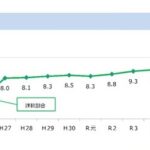

相続税の課税割合が年々増加

事前対策はお早めにご相談ください。

キャッシュレス納税

国税、地方税とも、ダイレクト納付やスマホ納付が可能に

出演動画の紹介

2022年1月

㈱フリーウェイジャパン公式チャンネル

2020年2月

「板橋人図鑑」

トピックスブログ

- 令和5年分相続税申告実績

令和5年分相続税申告実績が公表されました。 相続税の課税割合は、平成27年に基礎控除が大幅に減額されて、一気に8%台に跳ね上がり、以来地価の上昇に連れて、増加し続けています。 令和4年分が9.6%でしたので、いよいよ2桁 […]

令和5年分相続税申告実績が公表されました。 相続税の課税割合は、平成27年に基礎控除が大幅に減額されて、一気に8%台に跳ね上がり、以来地価の上昇に連れて、増加し続けています。 令和4年分が9.6%でしたので、いよいよ2桁 […] - 与党税制改正大綱が公表

今年の税制改正大綱の取りまとめは、「103万円の壁」問題で難航していましたが、ようやく20日の公表にこぎつけました。 例年なら、大綱どおりの法案が作られ、年度末までに成立するのですが、国民民主党と継続協議することも決まり […]

今年の税制改正大綱の取りまとめは、「103万円の壁」問題で難航していましたが、ようやく20日の公表にこぎつけました。 例年なら、大綱どおりの法案が作られ、年度末までに成立するのですが、国民民主党と継続協議することも決まり […] - 事務所HPを改訂!

事務所のHPを改訂しました。 その間、ブログもお休みしていましたが、再開致しますので、よろしくお願い致します。

事務所のHPを改訂しました。 その間、ブログもお休みしていましたが、再開致しますので、よろしくお願い致します。

事務所の特徴