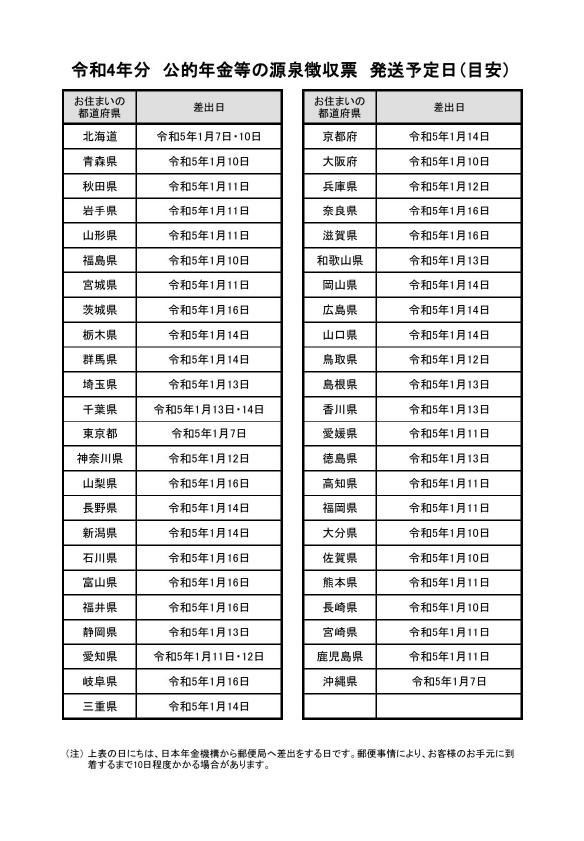

公的年金の源泉徴収票の発行は、かつて1月下旬でしたが、段々と早くなっていて、今年は1月7日から発送が始まっています。

また、マイナポートタルにおいて、電子データでも受け取れるようになりました(22.12.28)。「紙なし」での確定申告、e-Taxとの相性抜群です。

◆「令和4年分公的年金等の源泉徴収票」の発送について

https://www.nenkin.go.jp/oshirase/topics/2022/1228.html?fbclid=IwAR1tVLfidzZ

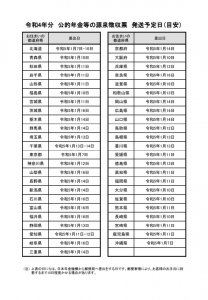

<源泉徴収票送付スケジュール>

はがきの源泉徴収票は令和5年1月7日(土曜)から16日(月曜)にかけて、順次発送

◆確定申告・年末調整に必要な通知書をマイナポータルで受け取る

https://www.nenkin.go.jp/denshibenri_kojin/denshisofu_kojin/mynaportal.html

確定申告・年末調整に必要な日本年金機構からの通知書の電子データをマイナポータルの「お知らせ」で受け取れる電子送付サービスを開始しました。

受け取った電子データはe-Taxでの確定申告等や年末調整で利用することができます。

2023年1月13日 <7:44 > 田中良幸 |